作家 | 佳怡正太 男同

“金九银十”,向来是银行争夺客户、全力销贷的好时机。

本年也不例外,国庆沐日历间,从工、农、中、建、交、邮国有六大行到股份行、各地城商行,均积极反应顶层“以旧换新”计谋,针对汽车、冰洗空、厨卫、家装,推出一系列破费贷居品,也掀翻又一轮个贷苦战潮。

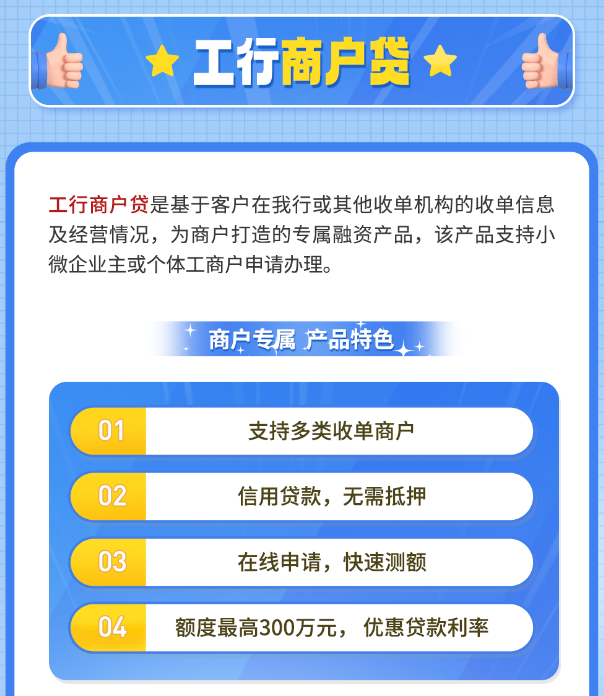

比如,工商银行上线的商户贷,撑抓小微企业主和个体贸易者请求办理,最高额度300万元,无需典质,优惠利率。

图源:工商银行官微

中国银行鼎力度宣传的“中银汽车·焕新”行为,购买某品牌指定车型,除了可享受至高36期的零息购金融决议,若客户参与“旧车置换”,还不错获取来自国度和厂家的双重补贴。

据柒财经不雅察,近三四年来,囿于净息差不停收窄,“资产荒”景色扩展,对公信贷需求疲软等身分,个贷迟缓进化为银行举足轻重的条线,各路玩家抢滩的“耶路撒冷”。

01

银行事迹的“保命符”

银行的个贷业务,主要包含个东说念主计算性贷款、个东说念主破费贷、个东说念主住宅按揭贷款、个东说念主信用卡。

而在里焦外困,竞争烈度加重的大配景下,个东说念主住宅按揭贷款、个东说念主信用卡加快收缩,银行不得不视订价高、对象凡俗的个东说念主计算贷款和个东说念主破费贷款为“心头好”,并齐集火力给予猛攻,由此也突显效果。

截止2024年上半年,横向看各选手的贷款和垫款总和,比拟2023年末,增速险些齐跌落至个位数,“迈不开腿”的迹象愈发彰着。

就该两名堂的,通俗列举,工商银行2.78万亿元、6.51%;兴业银行5.67万亿元、3.81%;招商银行6.75万亿元、3.67%;民生银行4.42万亿元、0.87%,接近停滞……

但细分到计算贷款和个东说念主破费贷款赛说念,却活出另一番光景,致使担纲为银行事迹的“保命符”。

柒财经统计,国有六大行中,势头最猛的农业银行,个东说念主破费贷款和个东说念主计算贷款达到0.43万亿元、0.96万亿元,较上年末大幅上扬26.5、28.4%;

工商银行个东说念主破费贷款和个东说念主计算贷款分散为0.39万亿元、1.57万亿元,较上年末增长17.4、16.7%;

开荒银行个东说念主破费贷款和个东说念主计算贷款分散为0.48万亿元、0.89万亿元,较上年末增长13.99、13.93%;

紧随自后的邮储银行、交通银行,亦可圈可点。

数据起头:各银行中期财报

对比之下,股份行虽稍显逊色,但合座也在上行通说念。

招商银行个东说念主破费贷款和个东说念主计算贷款分散为0.38万亿元、0.81万亿元,较上年末增长25.27%、7.47%;

兴业银行个东说念主破费贷款和个东说念主计算贷款分散为0.09万亿元、0.34万亿元正太 男同,较上年末增长5.67%、5.66%;

浦发银行个东说念主破费贷款和个东说念主计算贷款分散为0.19万亿元、0.46万亿元,较上年末增长7.49%、-0.83%;

城商行中,比较特别的是浙商银行、杭州银行。

浙商银行个东说念主破费贷款和个东说念主计算贷款分散为0.2万亿元、0.14万亿元,较上年末增长10.78%、6.63%;

杭州银行个东说念主破费贷款和个东说念主计算贷款分散为0.07万亿元、0.13万亿元,较上年末增长11.17%、4.64%。

总的来讲,竞逐一东说念主破费贷款和个东说念主计算贷款,国有大行强于股份行,股份行又强于城商行,呈现出“袼褙恒强”的格式。

02

“价钱战”愈演愈烈

宏不雅经济放缓,银行行动“万业之母”,放贷主业前所未有地老成,但这并不虞味着总共这个词千里寂和孤立,而个贷边界的个东说念主破费贷款和个东说念主计算贷款,就属于有光照进来的间隙,尚能博取增量。

因此,大家任谁也不敢、不行烧毁这块“肥肉”。

当总共东说念主齐一窝风涌入的时刻,十羊九牧,导致热烈的“价钱战”绵绵接续,不管是个东说念主破费贷款,照旧个东说念主计算贷款,齐越卖越低廉,从“4字头”到“3字头”,进而跌破“3字头”,步入“2字头”。

更要命的,这种跌势现在还看不到绝顶。

据柒财经了解,早在2023年下半年,银行面向某些地区的个东说念主计算贷利率就依然滑到3%傍边,国有大行、股份行利率最低可达2.9%。

华东某城商行的对公客户司理马一龙坦言,当地“专精特新”、小巨东说念主类企业的贷款年化利率能给到2.5%—2.63%的“冰点价”,远低于一年期的贷款阛阓报价利率(LPR)3.45%。

个东说念主破费贷款这边的情形,也大差不离。

名义上,利率低至3%是各家银行营销个东说念主破费贷款时的“标配”,推行上,不少银行,相称是一众农商行,为了和客户建设干系、扩大交游量,经常会接收团购打折、共享领券、现款返利等面目,早把确切利率压到3%以下。

图源:小红书

近期,江苏某城商行一款个东说念主破费贷居品,凭借1.88%的超低利率宣传,激发大家包涵,虽是针对特定优质客户的限时条目性促销,但一定进度上预示着个贷迎来“1字头”。

愈演愈烈的“内卷”行情,反馈至报表,其平直后果就是银行通过个东说念主贷款,所能博得的赚头越来越轻淡。

以招商银行动例,2024年上半年,该行个贷平均收益率4.71%,较2023年同期减少0.45个百分点,较2023年减少0.31个百分点。

再如兴业银行,2024年上半年个贷平均收益率5.21%,较2023年同期减少0.44个百分点,较2023年减少0.35个百分点。

数据起头:兴业银行财报

正所谓“大河水满小河溢,大河无水小河干”,国有大行的日子也不好过。2024年上半年,工、农、中、建、交、邮六家龙头的个贷平均收益率一齐下滑,降幅分散达0.62%、0.51%、0.68%、0.59%、0.46%、0.58%。

值得提防的是,即便个贷收益率逐期滑坡,但相对公司贷款收益率,仍然赢利可不雅,当然成为银行稳住营收、撑起门面的核心。

数据起头:各银行中期财报

03

个贷不良率全线走高

狂卷个贷,是一场冰与火之歌。

银行在品味“甜头”的同期,也濒临着不良率爆发的挑战。

凭据银登中心公布的数据,2023年个东说念主不良贷款批量转让业务成交范围965.3亿元,较2022年暴涨449.40%。

具体到各上市银行,工商银行以605.57亿元的体量,位列2023年个东说念主不良贷款完全值榜首,其次为农业银行、开荒银行、邮储银行、招商银行。

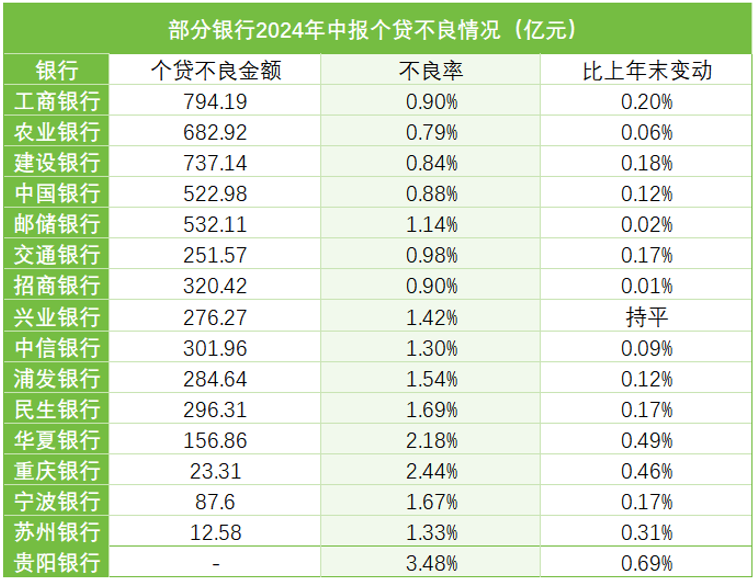

本年以来,如下表所示,个贷不良率连续全线走高,但细化推崇,国有大行多半优于股份行,股份行又优于城商行。

数据起头:各银行中期财报

就拿重庆银行来说,2024年上半年个贷不良率“高位站岗”2.44%,较上年末抬升0.46个百分点。其中,个东说念主破费贷款不良率1.42%,上浮0.11个百分点;个东说念主计算贷款不良率5.32%,上浮0.9个百分点。

相同的还有贵阳银行(601997.SH),2024年上半年个贷不良率升至3.48%,较上年末上浮0.69个百分点。

亦有个别城商行莫得表示个贷不良情况,可字里行间,依然能看出忧虑。

南京银行就在财报里写到:母公司个东说念主破费贷款与个东说念主计算性贷款范围小幅缩减,不良率有所飞腾,合座风险可控。公司将抓续优化个贷结构,加强资产质料管控,确保业务闲静开动。

更有甚者,一些中小城商行,比如,由五粮液集团控股的宜宾银行,诚然莫得发布2024年中期表现注解,但透过2023年年报,其个贷不良率触目惊东说念主,达到4.12%,个东说念主计算贷款不良率更是狂飙到6.21%,显然已堕入“高危区”。

柒财经分析,银行个贷不良率集体飙升的背后,或有两重原因。

一方面,正如一句须生常谭:增长是科罚一切问题的根底。用大口语讲,当咱们告别高速增长的时期,行进在周期底部,好多问题就会暴露馅来。

另一方面,包袱着“苦日子”、“紧日子”的压力,不抹杀银行动了创收创利,减弱信贷风险敞口,以及近些年时时常袭来的“黑天鹅”、“灰犀牛”,冲击住户钞票和信用,各式“制肘”,变成个贷不良堆积。

一个无语却难以侧倡导事实——核销不良,大头还得靠真金白银的利润。于现时银行的境况,身处瑟瑟极冷,盈利空间遭遇多重挤压,完了起来并潦倒易。

不错预见,就个贷业务而言正太 男同,不良率短期内仍难“触顶”,而利率不改下行趋势,银行的这份工打的亦然一把辛酸泪。